在国庆假期结束后的第一天,商业性个人住房贷款利率正式“换锚”。记者致电及走访多家银行网点了解到,目前广州、深圳、佛山、东莞、珠海等地的房贷利率基本平稳。

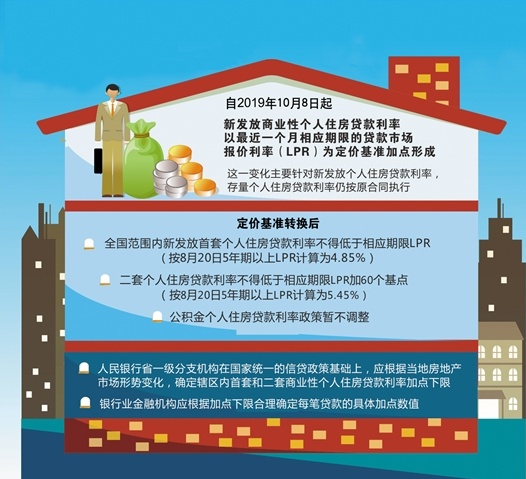

调整前后个人住房贷款利率水平保持稳定,按最近一期公布的5年期以上 LPR计算,深圳首套房贷款利率下限是5.15%,二套房是5.45%,与转换前基本相当。

从市住房公积金中心了解到,8月中山市住房公积金管理中心发放住房公积金贷款1331笔、贷款金额6.32亿元。

为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定。

根据该通知,广州市住房公积金缴存职工,购买一手现房申请住房公积金贷款,最长贷款期限由20年放宽至30年,贷款期限和楼龄之和不得超过40年。

8月25日,央行发布公告称,从10月8日起,新发放的个人住房贷款,定价基准从贷款基准利率转换为LPR(贷款基础利率)。

改革后的房贷利率会增还是会减?新发放的房贷利率怎么算?存量房贷利率咋执行?这些问题引起社会普遍关注。

8月25日,央行发布重磅房贷利率新规。多位深圳业内人士在接受记者采访后纷纷表示,短期内对深圳房贷利率影响不大。

自今年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。这一变化主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。

住房贷款利率调整后对于普通居民贷款有何影响?对此,人民银行的相关负责人表示,与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

领命出征!内地援港抗疫专家组抵港 4人均来自广东

领命出征!内地援港抗疫专家组抵港 4人均来自广东  广州南站迎节后返程高峰 10条夜班公交线路通宵“兜底”

广州南站迎节后返程高峰 10条夜班公交线路通宵“兜底”  南海之滨秒变冰天雪地——探秘深圳最大冰雪室内场馆

南海之滨秒变冰天雪地——探秘深圳最大冰雪室内场馆 再见,广州王府井百货

再见,广州王府井百货 中科院院士毛军发出任深圳大学校长

中科院院士毛军发出任深圳大学校长  短信邀请 自助秒批 测试提速 深圳数字人民币加速落地

短信邀请 自助秒批 测试提速 深圳数字人民币加速落地